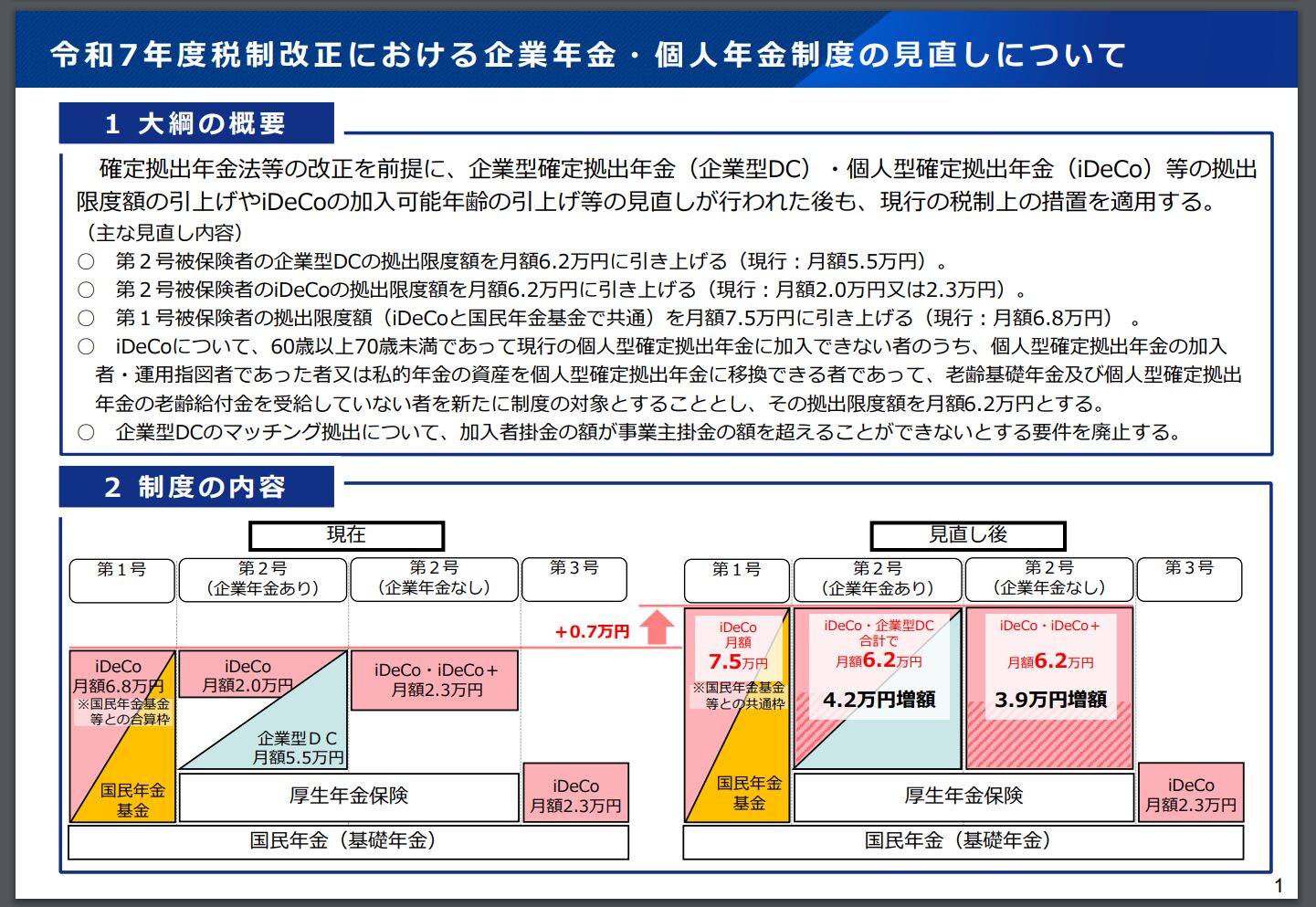

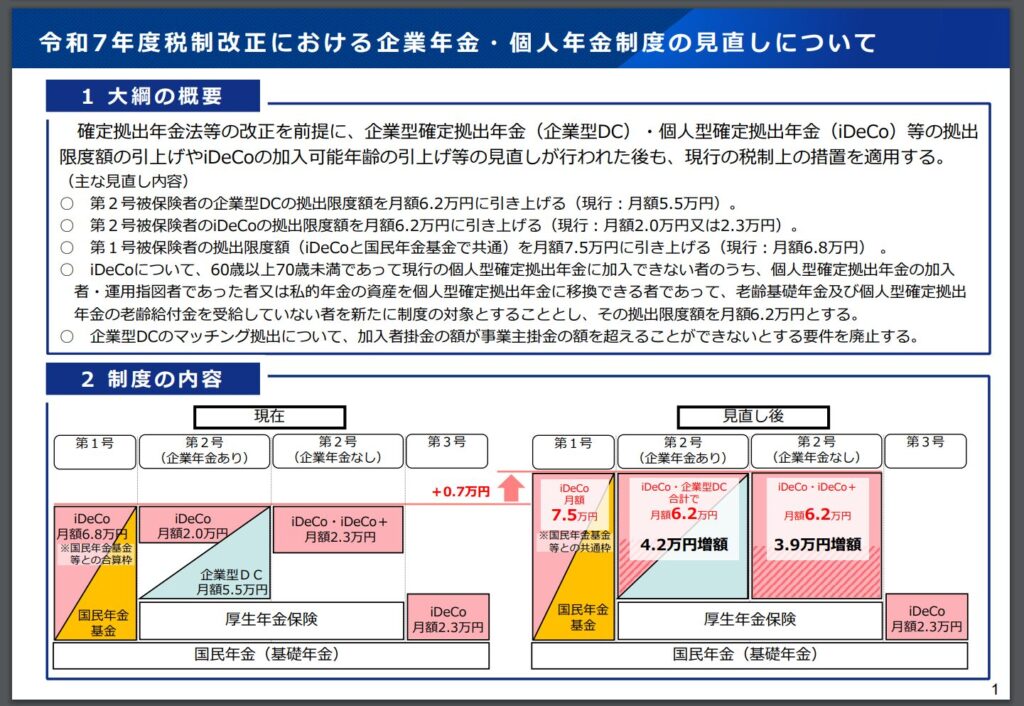

こんにちは、個人型確定拠出年金(iDeCo)だけでなく、企業型確定拠出年金(DC)でも掛金拠出に関する改正があります。事業主掛金(会社側掛金)に加えて自分で掛金を上乗せする「マッチング拠出」に関し、会社側掛金を上限とする要件を撤廃すると2025年度税制改正大綱に盛り込まれました。税制改正大綱には、企業型DCの上限額は月5万5,000円から7,000円引き上げられる月6万2,000円となすると示されています。この5万5,000円→6万2,000円の大枠は現行でも、改正案でも、企業型DCと確定給付企業年金(DB)、iDeCoで共有する枠です。現行のマッチング拠出は、事業主掛金との拠出合計額が月5万5,000円の範囲内かつ会社側掛金を上限としています。改正案では会社側掛金が撤廃されるため、合計拠出額が月6万2,000円の範囲内ならば、会社側掛金を上回る「マッチング拠出」ができるようになります。公的年金やDC、DBに精通している「LIFE MAP,LLC」代表の竹川美奈子氏が自身の「note」で示しました。マッチング拠出の改正案が通って勤務先に企業型年金のマッチング拠出があるならば、現行よりも使いやすい制度になりそうです。提示商品のラインナップによって変わってくるかもしれませんが(企業型DCの投資信託は手数料が高かったり、低コスト全世界株式インデックスファンドがなかったりするケースが多いです)、口座管理手数料が通常会社負担の企業型DCのマッチング拠出は選択肢の一つになりそうです(iDeCoの口座管理手数料は個人負担です)。

楽天証券広告

SBI証券広告

iDeCoやDC全般の改正ポイントが分かりやすい

https://www.mhlw.go.jp/content/10600000/001365075.pdf

詳しい記事の内容は上のリンクからご覧ください。iDeCoや企業型確定拠出年金の改正ポイントが分かりやすくまとまっており、非常に多くの人にとって参考になります。補足説明も充実しています。掛金上限引き上げから、iDeCoの影に隠れた企業型DCの改正、課税の繰り延べを受けられるというiDeCoや企業型DCのメリット、話題の「5年ルール」→「10年ルール」案などを一つ一つ丁寧に解説しています。私も、民間企業のDBに相当する公務員の他制度掛金相当額は知りませんでした。竹川氏のnoteや告示によると、国家公務員共済組合・地方公務員共済組合は月8,000円とのことです。民間企業のDBの他制度掛金相当額は勤務先の総務部など人事、労務担当に確認するしかありません。noteで紹介されている第39回社会保障審議会企業年金・個人年金部会2024年12月26日「税制改正に関する参考資料」は非常に分かりやすいです。竹川氏は自身のnoteで、退職金がなかったり、少なかったり、企業年金がなかったりする会社員、自営業・フリーランス・個人事業主(国民年金第1号被保険者)は、iDeCoを活用して退職金や老後資金を作っていく意味や重要性は引き続き変わらないとしています。私もiDeCoは、厚生年金が受け取れなかったり、受け取れる額が小さかったりする第1号被保険者こそ、優先度が極めて高いと思います。もちろん、一定以上の課税所得があり、一定以上の運用期間を取れる会社員や公務員も、掛金の全額所得控除や課税の繰り延べ効果は大きいため、加入時や拠出時、運用時、受け取り時の手数料、受け取り時に課税される可能性を加味したとしても資産形成を大きく支える制度には何ら変わらないと言えるでしょう。

コメント